精益生产方式主要是以降低企业的运营成本为目标的生产方式,主要是通过减少企业所占用资源及管理营运的成本来实现。下面详细说所精益生产方式的管理方法与成本管理的最佳模式。

精益生产本管理方法—成本企划

在企业的经营核算中,成本是其经济效益的综合反映,是除了利润指标之外综合程度最高的、对企业生产经营活动最敏感的经济指标。原材料消耗的高低、产量的多少、劳动生产率的高低、质量的好与坏、费用的增减、资金周转的快慢以及企业生产经营规模的大小都直接影响企业的成本。因此,成本水平的高低就成为衡量企业经营管理水平的一个重要的指标。随着世界市场竞争的日益激烈,产品的价格成为各个商家竞争的焦点,因而成本管理就成为各企业管理的核心部分。成本管理是企业管理者在满足客户的前提下,在不断降低和控制成本的过程中所采取的一系列措施和行为。

在经历了第一次生产技术革命之后,科学管理的普遍运用,使得企业管理从单纯的生产管理中脱离出来,成为包含生产管理的庞大体系。到了20世纪70年代,从二战废墟中恢复过来的日本,经过战后三十年的奋斗,以丰田公司为代表的日本企业,通过学习研究欧美国家的先进生产和管理技术,结合日本的国情创立了一套独特的、行之有效的生产管理模式——精益生产方式。

由于20世纪60年代开始各种的经济现实,如石油危机、泡沫经济的破灭等,迫使日本企业管理人员开始将管理的范围从制造现场作更广的延伸,努力寻求事前的控制对象,这种思路发展就形成为一种成本控制方法,即日本的目标成本规划。

成本企划是由丰田汽车公司首推的,在丰田公司1959年的社史中首次出现了“成本企划”这一术语,它是这样描述的:“在设计、试产和生产准备等阶段,各相关部门通力合作以达成目标成本,这样就逐渐开始走向所谓‘成本企划’的体制”。其后,丰田公司在1962年开始导入成本企划的主要工具——价值工程。在1963年则对企业的全体员工明确提出了成本管理的三大支柱:成本维持、成本改善和成本企划。大约在1967年,丰田公司制定了“成本企划实施规则”,明确规定了成本企划实施的具体步骤及其责任部门,使成本企划成为一种制度化的组织活动。而在1969年以后,丰田公司的成本企划不仅运用于新车开发设计阶段,而且扩展到全部车型的开发、设计、改造阶段;同时,成本企划不仅在丰田公司内部实施,而且开始将协作企业也纳入成本企划活动,实现了确保产品全过程的目标利润的成本控制。

精益生产成本管理的最佳模式

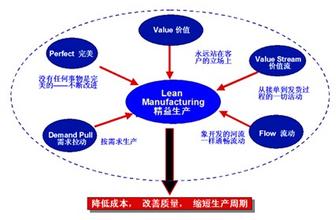

由精益生产的起源、发展及其重要的理论思想可以看到精益生产方式下的企业管理的独特思路:从企业的下游——最终用户出发,从产品生命周期的全过程来重新安排企业运作的流程,由最终用户开始倒推至源头,以目标成本为目的对每一个环节进行层层推拉,从而实现整个供应链成本降低,达到目标成本;同时将JIT适时生产系统引入企业,以市场的需求为基础进行企业的生产经营决策,实现零库存、零时生产,很好地适应了现代社会市场环境的变化;还有精益生产要求持续改进的思想,为企业的持续发展提供了一个途径,企业只有通过不断地改进完善,才能在竞争中不断地创新,以寻求自身的竞争优势,才能使企业保持生存空间。精益生产管理中重要的一环成本管理必须能够满足精益管理的要求,从产品的全生命周期来控制成本的发生,并能适应JIT生产系统对成本核算的要求。成本企划和作业成本法从成本控制和成本核算这两个成本管理中的重要方面入手,将先进的控制与核算方法引进企业的成本管理,从而使得企业的成本信息能够更好地服务于决策,并能够对企业的成本实施更有效的控制。

通过围绕目标为核心展开成本管理行动,运用成本企划对产品生产前、生产过程等进行成本控制,并且使用最佳的成本管理模式降低企业的生产成本。

免责声明:本文系转载,版权归原作者所有。新益为|精益管理视野鼓励原创行为,本文因转载众多无法找到原作者。如涉及版权,请联系电话023-67015863进行删除!

咨询电话:13274045896

服务传真:023-67015863

电子邮箱:newlean@5sgl.com

在线咨询:![]()